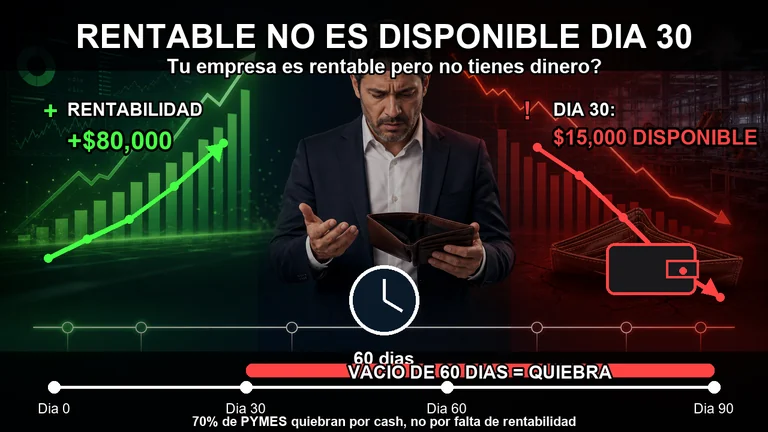

Muchas empresas cierran el mes con un estado de resultados aparentemente saludable. Las ventas crecen, el margen operativo se ve positivo y los indicadores financieros muestran beneficios. Sin embargo, al llegar el día 30, aparece una realidad incómoda: hay proveedores por pagar, nómina que cubrir, compromisos inmediatos y muy poco dinero disponible en la cuenta bancaria.

Esta es una de las paradojas más peligrosas en la gestión empresarial: una empresa puede ser rentable en papel y, al mismo tiempo, estar en riesgo por falta de liquidez.

La rentabilidad mide si el negocio genera valor económico. La caja mide si ese valor ya está disponible para operar. Confundir ambos conceptos puede llevar a decisiones equivocadas, endeudamiento innecesario y presión financiera constante.

Rentabilidad no es liquidez

Una factura emitida no es dinero en el banco. Una venta registrada no necesariamente representa efectivo disponible. Y una utilidad contable no paga proveedores.

La rentabilidad se construye bajo el principio de lo devengado: reconoce ingresos y costos cuando se generan. La liquidez, en cambio, responde a una pregunta más directa: cuánto dinero real tiene la empresa disponible hoy para cumplir sus compromisos.

El vacío invisible entre vender y cobrar

Imagine una empresa con ventas mensuales por 200,000 dólares. En el estado de resultados, el negocio puede parecer sano. Pero si solo cobra el 40% de esas ventas dentro del mes, su entrada real de efectivo será de 80,000 dólares.

Si además debe cubrir 120,000 dólares en pagos obligatorios, el resultado operativo de caja no será positivo. Será un déficit de 40,000 dólares.

Ventas registradas: 200,000

Cobros reales: 80,000

Pagos obligatorios: 120,000

Balance real de caja: -40,000La empresa no tiene un excedente. Tiene una necesidad de financiamiento que deberá cubrir con crédito, reservas, retrasos de pago o presión sobre proveedores.

El riesgo de fabricar de más: cuando el inventario consume efectivo

El inventario puede ser un activo, pero también puede convertirse en una trampa de liquidez. Cuando una empresa produce más rápido de lo que vende o cobra, transforma dinero en producto detenido.

Ese producto puede aparecer como activo en el balance, pero no sirve para pagar nómina, proveedores ni gastos fijos. Es efectivo atrapado en inventario.

La regla de control del inventario

Una regla práctica para cuidar la liquidez es que el crecimiento del inventario no debe superar el crecimiento real de las ventas, salvo por un margen razonable de seguridad.

Inventario objetivo <= Ventas esperadas + margen operativoSi el inventario crece de 100,000 a 140,000 dólares sin una demanda proporcional, la empresa no necesariamente se volvió más fuerte. Puede haber inmovilizado 40,000 dólares que necesitaba para operar.

La anatomía del vacío de caja

El flujo de efectivo no solo depende de cuánto vende la empresa. Depende de cuándo compra, cuándo produce, cuándo vende y cuándo cobra.

Día 0: compra de materiales

La empresa adquiere materia prima o insumos. Desde este momento ya existe un compromiso financiero.

Día 30: pago al proveedor

El dinero sale de la cuenta bancaria, aunque el producto todavía no se haya vendido o cobrado.

Día 45: producción terminada

El producto está listo, pero el efectivo sigue atrapado en inventario.

Día 60: venta realizada

La empresa registra la venta y puede mostrar ingresos en su estado de resultados.

Día 90: cobro al cliente

Finalmente entra el dinero. El problema está entre el día 30 y el día 90: durante esos 60 días, la empresa está financiando la operación con su propio capital.

Cómo cerrar el vacío de caja

La solución no siempre es pedir más crédito. En muchos casos, el primer paso es rediseñar el ciclo financiero de la operación actuando sobre tres palancas: cobro, pago e inventario.

1. Mejorar la velocidad de cobro

Cobrar antes puede ser más valioso que vender más. Una venta que tarda demasiado en convertirse en efectivo puede tensionar toda la operación.

- Identificar clientes con mayor retraso de pago.

- Ofrecer descuentos selectivos por pronto pago.

- Establecer condiciones comerciales más claras.

- Dar seguimiento semanal a cuentas por cobrar.

- Priorizar cobranza sobre clientes estratégicos.

2. Negociar mejor con proveedores

No todos los proveedores tienen el mismo peso estratégico. Por eso, no se trata de negociar con todos al mismo tiempo, sino de identificar a los proveedores clave.

- Clasificar proveedores por monto, criticidad y frecuencia de compra.

- Negociar extensión de plazos de 30 a 45 días.

- Buscar acuerdos de pago escalonado.

- Consolidar compras para mejorar condiciones.

- Evitar negociaciones reactivas cuando la caja ya está presionada.

3. Controlar el inventario con criterio financiero

El inventario debe gestionarse como una decisión de caja, no solo como una decisión operativa. Una empresa puede mejorar su liquidez sin vender más, simplemente dejando de congelar efectivo en inventario innecesario.

El radar financiero: cash forecast a 90 días

Gestionar la empresa mirando solo el cierre contable del mes pasado es como conducir mirando el retrovisor. Para proteger la liquidez, la dirección necesita anticiparse.

Un cash forecast a 90 días permite proyectar semanalmente entradas y salidas de dinero, identificar déficits futuros y tomar decisiones antes de que la presión se convierta en crisis.

- Saldo inicial de efectivo.

- Cobros esperados por cliente.

- Pagos comprometidos por proveedor.

- Nómina y gastos fijos.

- Impuestos y obligaciones financieras.

- Compras previstas.

- Escenarios conservador, probable y optimista.

De la supervivencia a la escalabilidad

Una empresa que no controla su flujo de efectivo vive en modo supervivencia. Puede vender, crecer e incluso reportar utilidad, pero cada cierre de mes se convierte en una carrera contra el tiempo.

En cambio, una empresa que domina su ciclo de caja puede invertir con más seguridad, negociar desde una posición más sólida, crecer sin asfixiarse y proteger su operación ante cambios del mercado.

Inventario + Cobro + Pago = Liquidez operativaConclusión: la utilidad no basta si el efectivo no llega

Ser rentable es importante, pero no es suficiente. La verdadera fortaleza financiera aparece cuando la rentabilidad se convierte en efectivo disponible.

Si una empresa vende bien, pero cobra tarde; si produce más de lo que necesita; si paga antes de recuperar su dinero; o si no proyecta su caja con anticipación, puede enfrentar problemas serios aun con estados financieros positivos.

La pregunta estratégica no es solo cuánto gana su empresa. La pregunta es cuánto efectivo tiene disponible, cuántos días de vacío de caja debe financiar y cuánto tiempo puede sostener la operación sin depender de deuda o retrasos.

En Roadvisors ayudamos a las empresas a convertir sus datos financieros y operativos en decisiones prácticas para proteger liquidez, mejorar rentabilidad y crecer con mayor control.

La reflexión final es directa: si hoy revisara su operación, ¿sabría exactamente cuántos días de vacío de caja tiene su empresa antes de quedarse sin oxígeno financiero?

Siguiente paso

Convierte rentabilidad en liquidez real.

Agenda un diagnóstico Roadvisors para identificar vacíos de caja, inventario inmovilizado y decisiones operativas que afectan tu flujo.